Comprendre votre fiche de paie

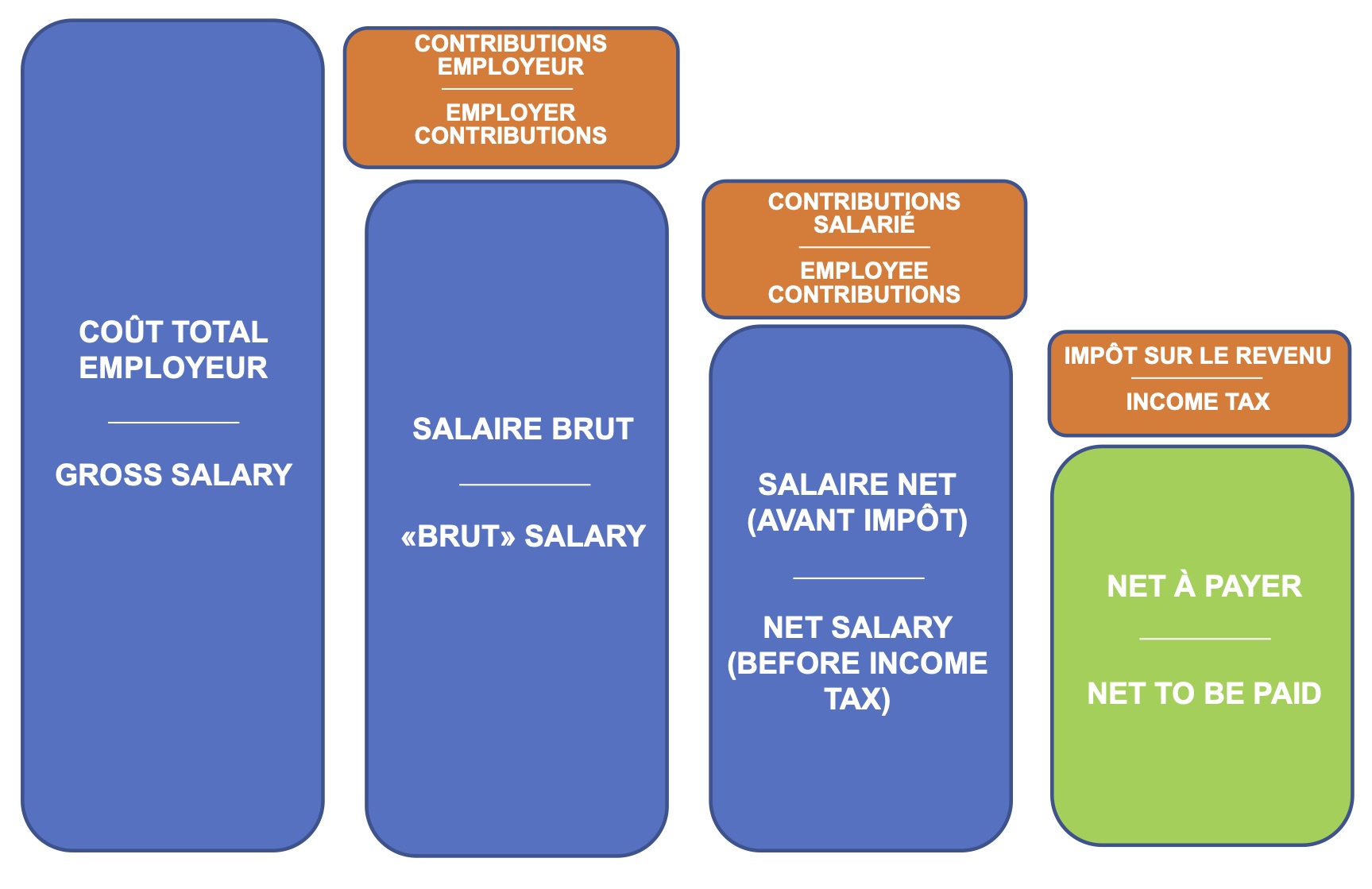

Salaire brut/net/chargé : qu'est-ce que ça veut dire ?

Salaire chargé : c'est le total à payer par l'employeur. Il s'agit du coût salarial global pour l'employeur (salaire brut + charges patronales).

Salaire brut : le salaire brut représente le montant dû au salarié selon les termes de son contrat de travail, avant toute déduction fiscale obligatoire. Le salaire brut comprend la rémunération de son temps de travail effectif, ainsi que les différentes commissions ou primes. Il tient également compte des congés de maladie, des congés payés ou des jours fériés.

Salaire net avant impôt sur le revenu : c'est le montant à payer à l'employé avant l'impôt sur le revenu.

PAS ou Prélèvement à la Source : c'est l'impôt sur le revenu évalué en fonction des revenus de l'année précédente et prélevé à directement à la source chaque mois.

Salaire net : c'est le montant versé au salarié par l'employeur.

La fiche de paie française (ou bulletin de salaire)

- Qu'est-ce qu'un bulletin de salaire ?

En France, le bulletin de salaire est un document fourni par l'employeur prouvant le salaire versé au salarié. Il détaille le salaire net versé et la part sociale du salaire via diverses cotisations (retraite, maladie, prévoyance, chômage, formation, CSG...).

- Quand doit-on remettre le bulletin de salaire ?

Le bulletin de paie doit être remis au salarié au moment du paiement de la rémunération, qui doit avoir lieu au moins une fois par mois. Le salarié doit conserver l'ordre des fiches de paie pour faire valoir ses droits à la retraite.

- Existe-t-il un modèle unique de fiche de paie ?

Il n'existe pas de modèle officiel de bulletin de salaire. Les formulaires varient donc en fonction des entreprises chargées de l'établissement des fiches de paie.

Si les modèles de fiches de paie déjà existants sont largement utilisés dans la pratique, la loi n'impose pas de modèle standard. En revanche, elle impose des mentions obligatoires qui doivent dans tous les cas être mentionnées sur le document remis au salarié.

- Comment le bulletin de paie est-il remis ?

Le bulletin de paie est généralement envoyé au salarié par courrier ou remis directement en main propre contre décharge. Il peut également être envoyé sous la forme d'un bulletin de paie électronique, le salarié conservant néanmoins le droit de refuser cette dématérialisation.

- Sur mon bulletin de salaire, il y a le net imposable et le net à payer. Quelle est la différence ?

Le salaire net à payer est le montant que le salarié reçoit après déduction de toutes les cotisations sociales...... Le salaire net imposable diffère du salaire net à payer car toutes les cotisations sociales, qui sont à la charge du salarié, ne sont pas déductibles pour le calcul de l'impôt sur le revenu.

- Qu'est-ce que le prélèvement à la source (PAS) ?

Le prélèvement à la source est entré en vigueur le 1er janvier 2019. L'impôt sur le revenu est désormais prélevé directement sur la paie des salariés contribuables.

Le bulletin de paie des salariés indique l'assiette et le taux du prélèvement à la source, le montant versé ainsi que le montant du salaire qui aurait été versé avant le prélèvement à la source. Ce salaire net avant impôt est indiqué en gros caractères sur le bulletin de paie (1,5 fois plus gros que pour les autres lignes).

- Comment modifier le taux du PAS sur le bulletin de salaire ?

Si le salarié souhaite modifier son taux de prélèvement à la source, il ne doit pas s'adresser à son employeur, mais à l'administration fiscale. Les démarches se font en accédant à son espace sur le site des impôts.

- Je n'ai jamais travaillé et c'est ma première fiche de paie, quel est le taux de PAS applicable ?

Un salarié qui commence à travailler et qui n'a jamais rempli de déclaration de revenus se voit appliquer automatiquement le taux de prélèvement neutre, qui correspond au taux normalement applicable à une personne seule et qui est calculé uniquement sur la base du seul salaire.

When you subscribe to the blog, we will send you an e-mail when there are new updates on the site so you wouldn't miss them.